Las Observaciones realizadas por el Tribunal de Cuentas de Entre Ríos a la Rendición presentada por el extitular de Sidecreer, Juan José Canosa, –sobre los Estados Contables del Ejercicio 15 que comprende el periodo 1º de mayo de 2014 y 30 de abril de 2015- dan cuenta de los desmanejos de todo tipo al que fue sometida la empresa estatal durante la gestión de Sergio Urribarri, hoy a punto de ser privatizada por la gestión de Gustavo Bordet.

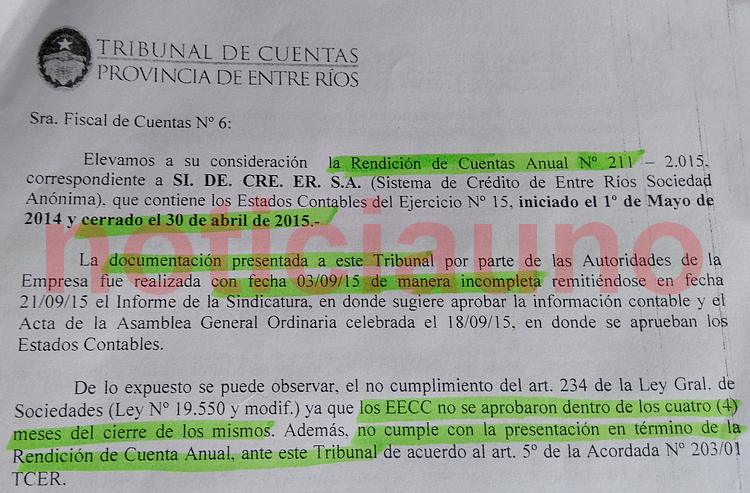

NOTICIAUNO accedió a las observaciones efectuadas por la Fiscalía de Cuentas que intervino en la Auditoría realizada sobre el ejercicio 2015 (que cerró el 30 de abril de ese año), que fueron motivo del libramiento del Oficio Nº 105/16 a las autoridades de Sidecreer.

Presentación incompleta y tardía

En primer lugar, la documentación presentada al Tribunal de Cuentas de la Provincia fue realizada “de manera incompleta”, según lo remarcan desde el propio Tribunal.

Además, el organismo de control señaló que "los estados contables de Sidecreer no se aprobaron dentro de los cuatro meses del cierre de los mismos”, lo que configura “un incumplimiento del artículo 234 de la Ley de Sociedades Comerciales”.

Asimismo, los directivos de la Tarjeta “no cumplieron con la presentación en término” de la Rendición de Cuentas ante el Tribunal, a lo que están obligados en su carácter de funcionarios públicos.

Grave incumplimiento de la Sindicatura

No debe pasarse por alto la grave observación efectuada por el Tribunal de Cuentas a la Sindicatura de Sidecreer (órgano de control interno de la empresa), encabezada por quien además es Fiscal de Estado de la Provincia, Julio Rodríguez Signes.

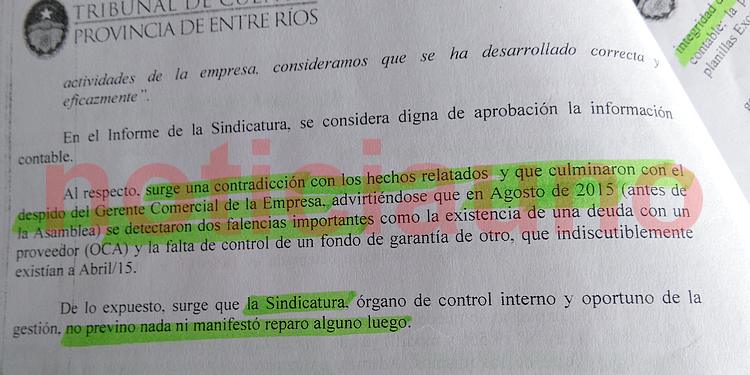

En efecto, de la documentación a la que accedió NOTICIAUNO, surge que en el informe que la Sindicatura envió al Tribunal de Cuentas el 21 de septiembre de 2015 textualmente dijo que “considera que la gestión administrativa se ha desarrollado correcta y eficazmente” y funda su opinión en “los análisis selectivos realizados, más las participaciones que hemos tenido en reuniones”.

Pero la auditoría del Tribunal de Cuentas advirtió que un mes antes de la presentación del informe de la Sindicatura “en agosto de 2015” incluso “antes de la asamblea” que aprobó los balances “se detectaron dos falencias importantes: la existencia de una deuda con OCA y la falta de control de un fondo de garantía que indudablemente existían a Abril de 2015”.

Antes del informe de la Sindicatura, también el Directorio de Sidecreer había decidido “despedir al Gerente Comercial Cr. Terra y suspender por 5 días al Cr. Pilloni por omitir el pago de Ingresos Brutos” a la Administradora Tributaria de Entre Ríos (ATER).

Por esos motivos el Tribunal señaló “una contradicción con los hechos relatados y que culminaron con el despido de Terra”.

La contradicción llevó al Tribunal de Cuentas a afirmar que “la Sindicatura, órgano de control interno de Sidecreer NO previno NADA ni manifestó reparo alguno”.

En otras palabras, la Sindicatura no cumplió su función o miró para otro lado.

Cabe preguntarse si ¿esa irregularidad atribuida por el Tribunal de Cuentas a la Sindicatura debe ser controlada por la Fiscalía de Estado de la cual es titular el propio Síndico?

Falencias en el sistema de registración

El Tribunal de Cuentas marcó que “algunas falencias del sistema de gestión y registro (de Sidecreer) actúan en detrimento de la fiabilidad de la información de la Empresa y por tanto limitan las tareas de Auditoría que lleva adelante el Tribunal de Cuentas”.

Desde la Empresa se argumentó que el nuevo sistema de gestión –que haría confiable la información a auditar- “comenzaría a funcionar en marzo de 2016”. Es decir, después de la auditoría.

Ausencia de Registros Contables

El Tribunal de cuentas detectó irregularidades también en los Registros Contables.

Por ejemplo, en los Libros de Bancos. Ya en el año 2012, el organismo de control había observado “la ausencia de Libros de Bancos” y en ese momento la respuesta de Sidecreer fue que “se estaban implementando”. Al momento de realizarse esta nueva auditoría, TRES AÑOS DESPUÉS de aquella excusa, “aún no existían los Libros de Bancos”.

También se objetó el Rubro Depósitos No Identificados que ascendía a 130.000 pesos, que no podían utilizarse “porque se desconocía el depositante y el concepto depositado”. Según argumentaron las autoridades de Sidecreer ante el Tribunal de Cuentas la responsabilidad de esta falta de identificación era del Banco Nuevo BERSA “que se negaba a brindar más información”.

Ante esa explicación, el Tribunal sugirió a Sidecreer que “planteara el problema al Poder Ejecutivo” ya que el banco que se negaba a brindar esa información a la empresa estatal “es agente financiero de la Provincia” y por ese servicio cobra sumas millonarias.

Incorrecto Asiento de Deudas

Se observaron también “errores” en la forma de registrar Deudas para con la Empresa, que no estaban asentadas como tales, por ejemplo: Deudores LAER por 14 mil pesos, Deudores Cooperativa de Trabajo SER.EDU.ER por más de 11 mil pesos y Deudores Jubilados nacionales por más de 11 mil pesos. Estaban asentados en el Rubro Usuarios de Tarjetas, no en Deudores, lo que impedía el reclamo para lograr el cobro.

Asimismo, se detectaron “casos de deudores con largo tiempo sin cancelar sus deudas y que no fueron trasladados a gestión extrajudicial” para procurar su cobro, en un contexto complicado de las cuentas de Sidecreer.

“Por la importancia del monto”, la Auditoría analizó especialmente el Rubro Usuarios Morosos. Y detectó una deuda del Ministerio de Desarrollo Social.

“La Partida Ley 4035 muestra desde el año 2012 por lo menos”, una deuda del Ministerio de Desarrollo Social que superaba $1.000.000, consignó la auditoría.

Por eso, desde el Tribunal recomendaron procurar el cobro DE LA DEUDA QUE LLEVA MÁS DE TRES AÑOS “en vistas a la complicada situación que atraviesa la empresa”.

Se multiplicaron por cinco los gastos para bienes o servicios para empleados

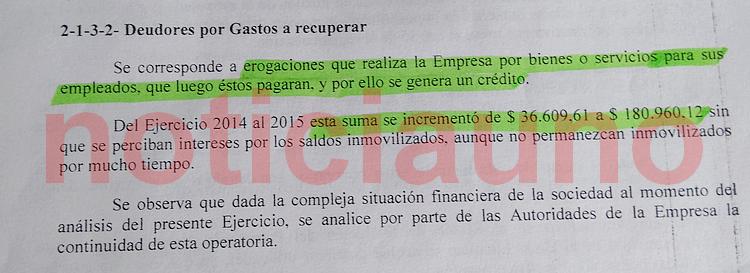

Otro rubro con irregularidades señaladas es el de Gastos a Recuperar. Se trata de los gastos que realiza Sidecreer por bienes o servicios que compra para sus empleados, que luego éstos pagan a la Tarjeta.

Puntualmente, el Tribunal observó que entre el año 2014 y el 2015 el rubro se multiplicó por 5. “Aumentó de 36.000 pesos a más de 180.000 pesos (sin que, además, se cobren intereses)”.

“Dada la situación de la empresa” el Tribunal sugirió al Directorio “analizar la continuidad de este tipo de operatoria”.

Irregulariddaes en los Fondos de Garantía

Dentro del rubro Activos No Corrientes, el Tribunal señaló irregularidades en los Fondos de Garantía constituidos para asegurar el pago a entidades que prestaron dinero a tasas usurarias a muchos usuarios de la Tarjeta Sidecreer.

Uno de los casos observados por el Tribunal de Cuentas fue el “Fondo de Garantía Cabal” que creció abruptamente entre 2014 y 2015. Pasó de $388 mil a más de 1 millón de pesos en ese lapso.

Esa importante suba fue una de las causas de despido del Gerente Comercial Terra porque “el monto no debería superar los 600 mil pesos", ya que de otro modo "afecta financieramente a la empresa”.

Pasivo Sidecreer

Según el Balance presentado al Tribunal de Cuentas, el pasivo de Sidecreer ascendía al 30 de abril de 2015 a casi a 240.000.000 de pesos.

A esa fecha, Sidecreer registraba más de 150.000.000 de pesos por Deudas Corriente y más de 89.000.000 por Deudas No Corrientes.

La mayoría de esas deudas eran con los comercios adheridos a la Tarjeta.

Por su importancia, los auditores del Tribunal de Cuentas analizaron las siguientes cuentas dentro del Rubro PASIVO:

Proveedores: el Tribunal advirtió el crecimiento de este rubro, que registró un aumento del 156%. La tarjeta pasó a deber a proveedores de $1.200.000 en 2014 a más de 3 millones en 2015 (hasta el 30 de abril de 2015). La mayoría de estos gastos fueron en Publicidad de la empresa.

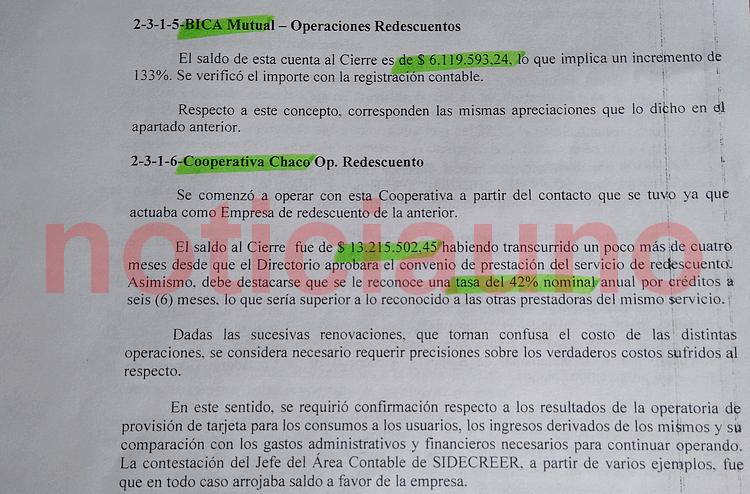

Financieras: Cabal - BICA Mutual y Cooperativa Chaco “son las cuentas que evidencian las operaciones de redescuento a las que recurrió Sidecreer para hacerse de dinero antes de los vencimientos, para cubrir los compromisos por las compras de asociados y la demora de los organismos oficiales en enviar el dinero”, dice la Auditoría.

Que además destaca que “en julio de 2014 Sidecreer se capitalizó en $10.000.000 para hacer frente a esos compromisos, sin embargo se continuó con esa operatoria”.

A tal punto continuó con esa operatoria, a pesar de la capitalización de 10 millones, que la deuda con la Mutual Justo José de Urquiza del financista Grenón superaba los 700 mil pesos en el mes de abril de 2015.

La deuda con Cabal por “cupones de ventas a pagar”, superaba los 6.500.000 pesos. El Tribunal advirtió un incrementó de esa deuda del orden del 189% en relación al ejercicio anterior.

La deuda con BICA Mutual superaba también los 6 millones de pesos, lo que significa un aumento del 133 por ciento.

La deuda con la Cooperativa Chaco (de la Red Mutual, también propiedad del financista Walter Greñon. ), que “actuaba como empresa de redescuento de BICA”, ascendía a $13.215.000.

El Tribunal señaló además que esa deuda con la Cooperativa Chaco “fue contraída apenas 4 meses después de que el Directorio aprobara el convenio, con un interés del 42%, superior al reconocido a otras prestadoras del mismo servicio”.

Por “las sucesivas renovaciones” de préstamos de esas financieras, el Tribunal de Cuentas afirmó que “no pudo conocer los verdaderos costos financieros, que estaban confusos, sobre las últimas operaciones”.

La contestación del Jefe del Área Contable de Sidecreer fue que “en todo caso arrojaba saldo a favor de la empresa”.

Igualmente, la Auditoría insistió en que “debía revisarse esa operatoria para reducir costos a los usuarios de la tarjeta, que son los verdaderos dueños de la empresa que deben sufrir esos altos costos de financiación producto de las dificultades financieras de la sociedad”.

Préstamos del Gobierno

También se detectaron Prestamos por más de 30 millones de pesos, “principalmente por dinero aportado por el Estado Provincial en distintos momentos”.

Dentro de esos Préstamos, el Tribunal de Cuentas hizo hincapié en el “Fondo Celiacos y Tarjeta Social”, cuya deuda con Sidecreer ascendía a 452 mil pesos que debía el Ministerio de Desarrollo Social por las tarjetas que utilizan las personas con celiaquía y/o los beneficiarios de planes sociales”.

Préstamo con Caja de Ingenieros

Otro pasivo importante de Sidecreer es el que mantiene con la Caja de Previsión de Profesionales de la Ingeniería, por 4.000.000 de pesos.

El Convenio de Mutuo celebrado entre Sidecreer y la Caja de Ingenieros en 2013, establecía que la Caja le prestaba a Sidecreer al 22,50 % de interés en 20 cuotas en las que se pagaban solo intereses y cuatro cuotas finales de $1.000.000 cada una más intereses, en las que se pagaba el capital. Según la Auditoría solo se pagaron 900.000 pesos.

Pagos a Sindicatos sin comprobantes

En el rubro Remuneraciones y Cargas Sociales, se observó que “la mayoría de los pagos a Sindicatos no tienen el recibo respaldatorio correspondiente”.

Irregularidades Fiscales

El Tribunal de Cuentas advirtió irregularidades en el pago del Impuesto al Valor Agregado al Fisco Nacional y en el pago de Ingresos Brutos al Fisco Provincial.

IVA: Se observó que Sidecreer consignó en sus Balances como crédito fiscal (saldo a favor de la empresa) más de $533.000, que a criterio de la Auditoria “no es correcto”. Porque ese crédito fiscal fue detraído de las compras de bienes que Sidecreer efectuaba para donar. Y según la normativa de la AFIP “respecto de las donaciones no se produce débito fiscal”. Entonces “no sería correcto considerar el crédito fiscal”.

Al margen de lo curioso que resulta que una empresa complicada financieramente haga donaciones, el Tribunal de Cuentas observó que esa irregularidad “puede acarrear sanciones del Fisco Nacional”.

IIBB: También hubo irregularidades en el pago del impuesto a los Ingresos Brutos. Una inspección de la ATER determinó un ajuste del impuesto, porque Sidecreer “siguió liquidando el impuesto con la misma alícuota que estaba vigente antes de la reforma tributaria de enero 2014”, lo que “generó una diferencia de casi $800.000” que Sidecreer no le pagó al fisco provincial. Por ese motivo, el Directorio de Sidecreer “supendió por cinco días al Contador Pilloni, quien era Jefe del Área Contable”.

Encima de eso, el Tribunal de Cuentas solicitó “analizar si el Poder Ejecutivo” (Sergio Urribarri) “no incurrió en exceso de autoridad” al evitar sanciones a la empresa por esa omisión, “ya que esa es una facultad exclusiva de la ATER”.

Dicho de otro modo, el Fisco Provincial pasó por alto una evasión fiscal de 800.000 pesos, aunque luego la compensara, manejándose como de entrecasa.

Honorarios de Directores y Síndicos mal asentados

El Tribunal de Cuentas constató que en total los honorarios de todos superaron en el Ejercicio 2015 la cifra de $1.800.000.

La Auditoría observó que los honorarios “se detraían del Resultado Acumulado de la Empresa, lo que ha de considerarse si en algún ejercicio se decide distribuir utilidades, ya que estas no estarían afectadas por “tan significativa erogación”.

Si los Balances se hicieran correctamente, la Empresa arrojaría Pérdidas

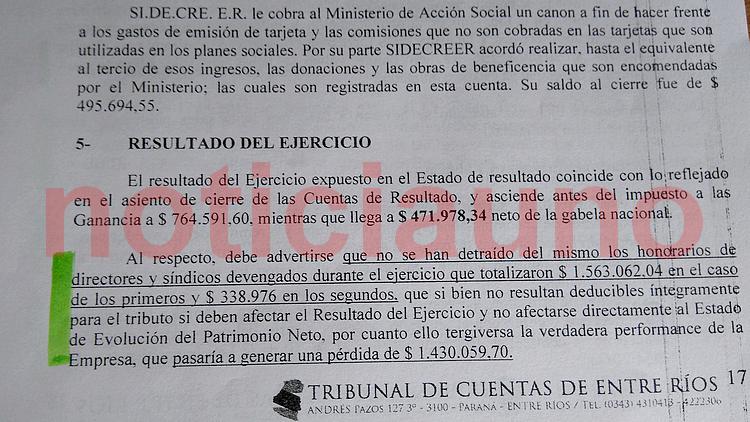

El Tribunal de Cuentas señaló que de acuerdo a los asientos contables presentados por Sidecreer, el resultado del Ejercicio era positivo, en $471.000 (Neto de Impuesto a las Ganancias), tal como señala en cada medio oficialista que puede el exdirector de Sidecreer, Juan José Canosa.

Sin embargo, no puede pasarse por alto la advertencia que sobre el punto hizo el Tribunal de Cuentas de la Provincia.

El organismo de control señaló que el Resultado del Balance es Positivo porque “no se han detraído del mismo los Honorarios de Directores y Síndicos que totalizaron $1.563.062 para los primeros y $339.000 pesos para los segundos”.

Esos honorarios “afectan el resultado del ejercicio”.

Según la auditoría del Tribunal de Cuentas, la manera en la que se anotaron los honorarios en los Balances “tergiversa la verdadera performance de la empresa que pasaría a generar una pérdida de $1.430.059”.

LICITACIONES DIRECCIONADAS

También hubo irregularidades en las Licitaciones efectuadas por Sidecreer.

El Tribunal de Cuentas observó “que los plazos de algunas licitaciones se contaban en días corridos, no hábiles, lo que es un apartamiento de las normas generales”.

Esto fue remarcado como “importante” por el organismo de contralor “en los casos en que el proveedor necesita un plazo para cotizar”. Al quedar “pocos días para cotizar, ello genera menor cantidad de oferentes, que sería el objetivo de la licitación”.

Según la advertencia del Tribunal esa reducción de plazos que beneficiaría a algunos oferentes en detrimento de otros “fue evidente en la Licitación Pública Nº 1 en donde NO hubo 15 días hábiles entre publicación (de la Licitación) y apertura, y se presentó un solo oferente” (para contratar el servicio de traslados de encomiendas).

Aunque también se observaron irregularidades “en la Licitación Nº 2 para la edición de la revista Miscelaneas”, en la cual “solo hubo dos oferentes” y en la “Licitación Privada Nº 5 para alquilar fotocopiadoras donde no solo hubo un oferente sino que adicionalmente era el que ya estaba contratado” y venía prestando el servicio.

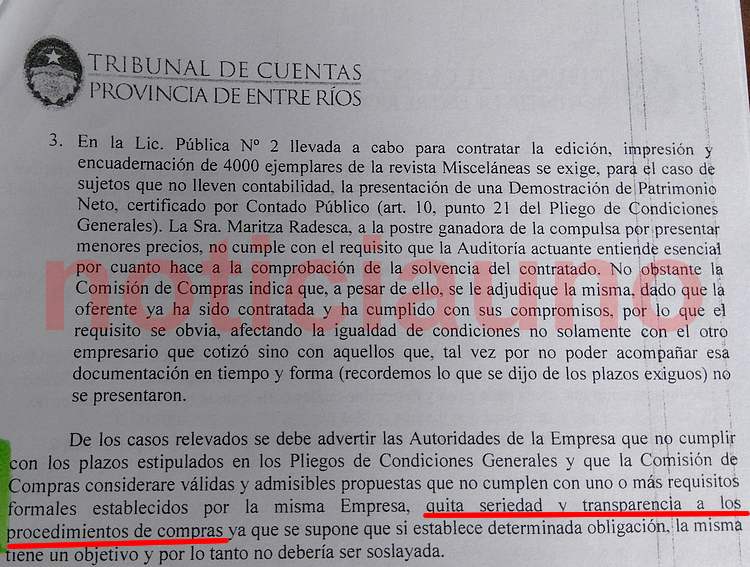

Además de los plazos, en la Licitación Nº 2 para contratar la edición, impresión y encuadernación de 4.000 ejemplares de la Revista Miscelaneas “se exigió, para el caso que los oferentes no lleven contabilidad, la presentación de Demostración de Patrimonio Neto certificado por Contador Público” para chequear la solvencia del contratante.

El propio Tribunal manifestó que “la Sra. Maritza Radesca, ganadora de la Licitación, no cumplió el requisito que para la Auditoría es esencial”. Y “no obstante ello, la Comisión de Compras de la Empresa se la adjudicó porque ya había sido contratada”.

Lo que dijo el Tribunal fue que “entonces el requisito se obvió impidiendo que otros se presentaran”. Encima, al achicarse los plazos para cotizar, aquellos posibles competidores tenían menos tiempo para hacerse de los papeles necesarios para no ser rechazados en la Licitación.

“Esto quita seriedad y transparencia a los procedimientos de compras”, dijo terminantemente el Tribunal de Cuentas.

Reconocimiento de gastos a Directores SIN rendición

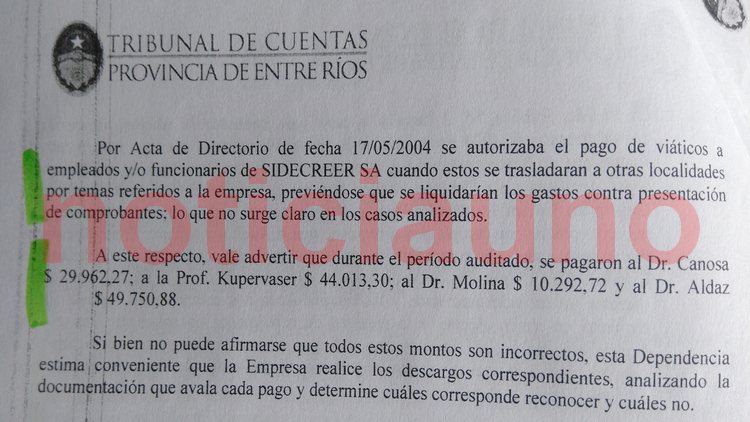

Por Acta del Directorio de Sidecreer -del año 2004- la empresa autorizó el pago de viáticos a empleados y funcionarios cuando estos viajaban por temas referidos a la Tarjeta.

Para que el gasto les fuera reembolsado, los empleados y funcionarios debían presentar comprobantes.

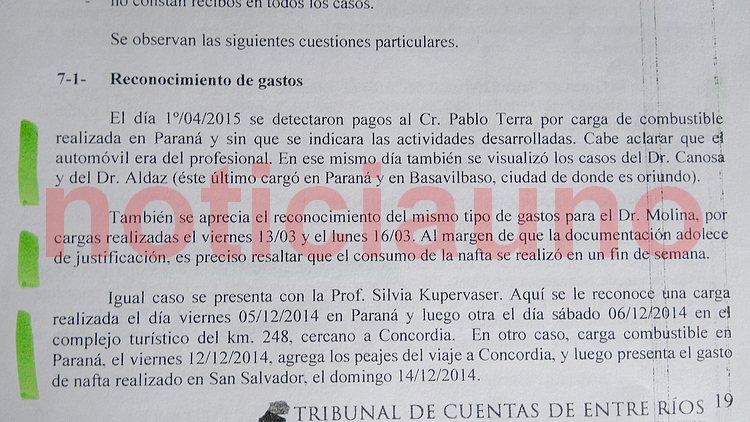

El Tribunal de Cuentas detectó varios casos de Directores a quienes se les reconocieron gastos “sin acreditación de comprobantes”.

Dice la Auditoría: En abril de 2015 se detectaron pagos al Cr. Pablo Terra por carga de combustible en Paraná sin indicar actividades desarrolladas y en su vehículo particular.

El mismo día se detectó una carga de combustible del expresidente de Sidecreer, Juan José Canosa, y del otro director Julio Aldaz. “Aldaz cargó en Paraná y Basavilbaso de donde es oriundo”.

También hubo reconocimiento de este tipo de gastos a Gabriel Molina en marzo de 2015. Molina cargó nafta un fin de semana.

Igual para la directora Silvia Kupervaser, quien cargó nafta en Paraná un viernes y un sábado en un complejo turístico cercano a Concordia. A ella también se le pagaron peajes del viaje y carga de combustible en la ciudad de San Salvador.

Sidecreer pagó por estos conceptos:

$29.962 a Canosa, $44.013 a Kupervaser, $10.292 a Molina, $49.750 a Aldaz.

Alquiler en Concordia sin saber para qué

El Tribunal detectó que Sidecreer pagaba el gasto de alquiler de una casa en Concordia “sin que las autoridades de la tarjeta pudieran informar el uso que se daba a la misma” a los auditores.

Honorarios mal pagados a terceros

“Se pagó al Contador Juan M. Arbelo la suma de $5.950 pesos por honorarios periciales” por un juicio por el que Sidecreer fue demandada pero que ganó y por haber ganado, debía pagar el accionante que perdió el juicio.

Si bien el gasto es menor, también es ilustrativo del descontrol de la gestión empresaria.

Fuente: Noticiauno