Tras haber dado la instrucción a sus abogados en mayo de no apelar las causas sobre inconstitucionalidad del Impuesto a la Ganancia Mínima Presunta que pagan las empresas, ahora la AFIP incluyó directamente en el programa aplicativo para la declaración jurada anual del gravamen un renglón para afirmar que se tuvieron pérdidas en los balances contables y a la vez se registraron quebrantos impositivos. En ese caso, no sólo desaparece la base imponible en el aplicativo, y no hay que pagar el tributo, sino que los anticipos abonados quedan como "saldo a favor del contribuyente del período".

Esto quiere decir que una empresa que cerró balance en mayo y presenta la declaración jurada en agosto, podrá utilizar lo ya pagado por los anticipos del Impuesto a la Ganancia Mínima Presunta para cancelar el IVA del mes de julio, que también vence en agosto.

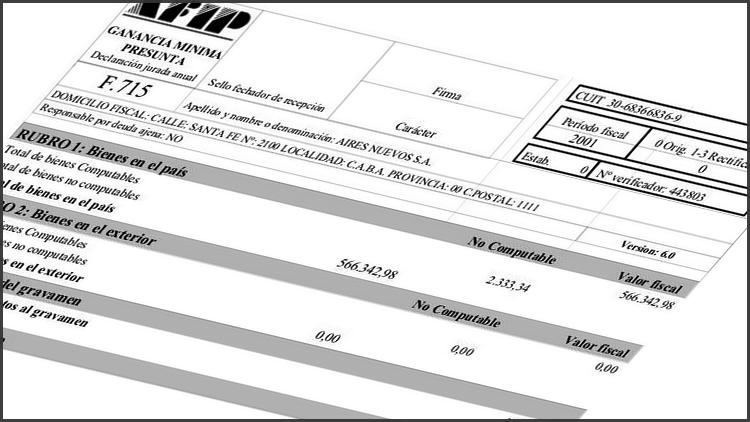

El aplicativo, bajo el título "Determinación del gravamen", consigna la "totalidad de los bienes" y la "base imponible", que es el 1% de la cifra anterior.

Luego, bajo el acápite, "Impuesto Determinado", sigue "Renta presunta no existente -pérdida contable y quebranto impositivo", como en una columna de "Debe" a favor del contribuyente, con una cifra igual cifra a la que en el anterior título figuraba como "base imponible" en el "Haber", para anotar a continuación en la misma columna la cifra de "Anticipos".

Luego al calcular el resultado neto, queda un "Saldo a favor del contribuyente del período", de igual monto que los "Anticipos".

Esto no se puede decidir sin más ni más, porque ante una inspección, la empresa debe tener todos los papeles de trabajo necesarios para probar que realmente no tuvo rentas.

Te puede interesar también: "La AFIP recategorizará de oficio a monotributistas si hay inconsistencias"

El aplicativo aparece luego de que el 18 de mayo pasado, la Subdirección General de Asuntos Jurídicos de la AFIP, a cargo de Eliseo Deboto, emitió la Instrucción General 2/2017 en la que ordenó a todas las áreas jurídicas con competencia en el tema que, para aplicar la doctrina de la Corte Suprema de Justicia a partir de los casos Hermitage y Diario Perfil, "en aquellos juicios en trámite en los que se sostuviera un criterio diferente al del Máximo Tribunal, corresponderá allanarse o desistir de la acción, total o parcialmente o, en su caso, consentir la sentencia" que afirme que es inconstitucional reclamarle el Impuesto a la Ganancia Mínima Presunta a un contribuyente.

La Corte Suprema sentó esta doctrina a pesar de que los legisladores pensaron el Impuesto a la Ganancia Mínima Presunta como un gravamen a los activos de las empresas, contraparte del Impuesto sobre los Bienes Personales que pagan las personas. Lo que ocurre es que a pesar de esto, también se deduce del Impuesto a las Ganancias cuando corresponda ingresar este tributo.

Al respecto la Instrucción General 2/2017 relata que mediante los fallos Hermitage de 2010 y Diario Perfil de 2014, y las sentencias dictadas con posterioridad (a raíz de que la administración de Ricardo Echegaray había instruido a sus abogados para que apelaran absolutamente todas las causas), la Corte Suprema se pronunció sobre la inconstitucionalidad de la norma que estableció el Impuesto a la Ganancia Mínima Presunta, por considerar que de la misma surgía una presunción de renta, fundada en la existencia de activos en poder del contribuyente, existiendo una marcada desconexión entre el hecho imponible y la base imponible.

Continúa diciendo la Instrucción que el Máximo Tribunal sostuvo en la causa Hermitage que la cuestión objeto de la controversia era, en lo esencial, determinar si ese modo de imposición, en la medida en que no tiene en cuenta el pasivo de los sujetos comprendidos en la norma y se desentiende de la existencia de utilidades efectivas, resultaba inconstitucional en tanto la empresa había demostrado que su explotación comercial arrojó pérdidas.

En ese sentido, ha indicado que el legislador, sin tener en cuenta las modalidades propias que pueden adquirir explotaciones tan diversas, ha supuesto sobre la base de la existencia y mantenimiento de sus activos, que dichas explotaciones, en todos los casos, obtendrán una renta equivalente al 1% del valor de éstos, y no ha dado fundadas razones para impedir la prueba de que, en un caso concreto, no se ha obtenido la ganancia presumida por la ley, agrega la Instrucción.

Respecto de la causa Diario Perfil, la Instrucción destacó que la doctrina que surge del mismo no exige que deba demostrarse la imposibilidad de que los activos generen la renta presumida por la ley, sino simplemente que esa renta, en el período examinado, no exista.

Por lo tanto en los casos en que se pruebe la existencia de pérdidas en los balances contables y, a su vez, se registren quebrantos en la declaración jurada del Impuesto a las Ganancias del período fiscal en cuestión, se tendrá por acreditado, en los términos de la doctrina sentada por la Corte, que aquella renta presumida por la ley no ha existido, concluye su relato la Instrucción.

Fuente: Cronista