Si quedaban dudas acerca de la dificultad de la Argentina para acceder al financiamiento en los mercados externos, el amplio avance del Riesgo País en las últimas ruedas ratificó que en los próximos años será imprescindible contar con el respaldo del Fondo Monetario Internacional para cubrir los vencimientos.

La política económica impulsada por el gobierno de Mauricio Macri una vez levantado el "cepo" cambiario fue la de asumir las pérdidas de los juicios entablados por los holdouts en la Justicia de los EEUU y regularizar el estado de esos pasivos.

Aún con tasas de interés internacionales relativamente bajas, el Gobierno apeló al endeudamiento en el exterior para financiar el elevado déficit fiscal. La deuda pública, que apenas superaba el 50% del PBI se incrementó hasta un 60% del Producto en 2017, con una participación creciente de las emisiones en moneda extranjera.

La caída de 2,5% del PBI de 2018, concatenada con una violenta devaluación del peso argentino del 50% aumentaron el peso de la deuda pública, que llega a niveles del 90% del PBI, con un 76% del total colocado en dólares, una moneda que el país no emite y, por lo tanto, debe fondear las renovaciones de vencimientos en el exterior.

Para encontrar una relación deuda/PBI tan alta, hay que retrotraerse al canje de 2005, cuando el gobierno de Néstor Kirchner llevó adelante una reestructuración con fuerte quita de capital, después de más de tres años de default.

En ese marco se comprende el histórico acuerdo con el FMI por unos USD 57.000 millones, que concluye en 2020, luego de las cruciales elecciones presidenciales de octubre próximo.

En las plazas financieras se tiene muy en cuenta ese frágil equilibrio. Los títulos públicos en dólares de la Argentina –especialmente los emitidos con legislación doméstica- mantienen un sendero constante de caída de precios, mientras que la rentabilidad implícita –que evoluciona en sentido inverso- crece en la misma proporción.

Emisiones como el Bonar 2020 y el Bonar 2020 ya están rindiendo un 17% en dólares, una rentabilidad sin par entre los emergentes y que revela el grado de desconfianza de los inversores: cara captar el interés de los fondos y que estos asuman el riesgo, hay que ofrecer una renta excesiva.

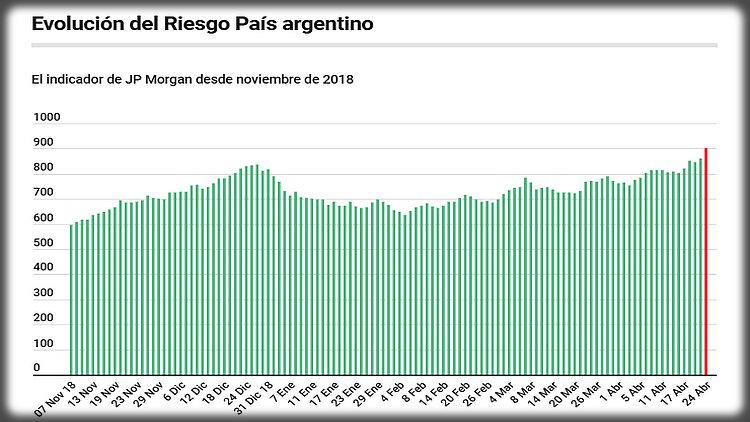

Justamente este estado de cosas es el que trata de calcular el índice de Riesgo País. El indicador de JP Morgan mide el diferencial de la tasa de los bonos del Tesoro de los EEUU, un activo de referencia global, con sus pares de países emergentes.

Para la Argentina, avanza este miércoles a unos 927 puntos básicos. ¿Qué significa? Si la Argentina hoy emitiera un bono soberano en dólares a 10 años, debería ofrecer al mercado internacional una tasa "extra" de más de 9 puntos porcentuales (los 927 puntos básicos) por encima de la del Treasurie a 10 años, hoy 2,53 por ciento.

Es decir que un hipotético bono argentino con vencimiento en 2029 debería convalidar una tasa de 12% anual en dólares para encontrar alguna demanda. Son tasas demasiado altas y prohibitivas para el actual estado financiero del sector público.

Fuente: Infobae