Los ahorristas deben "correr" contra la inflación para evitar perder poder de compra de sus pesos, por lo que les es vital conocer cuáles son las inversiones más rentables y que otorgan más cobertura frente al avance de los precios.

Sobre todo, esto ocurre en un momento de alta incertidumbre, donde se espera a noviembre para conocer la definición electoral y la cotización del dólar se encuentra frenada a nivel oficial para evitar una aceleración inflacionaria.

En resumen, se analizó el comportamiento de los distintos tipos de instrumentos utilizados por los argentinos para ahorrar, como el dólar (oficial y libre), plazos fijos (UVA y tradicional) y de acciones del mercado bursátil, durante el acumulado de todo este año y también desde inicios de 2020 a la fecha.

En todos estos casos se tomó como ejemplo, para medir el rendimiento de las diferentes herramientas para ganar dinero, la colocación de un monto inicial de ahorro de $100.000.

Cabe recordar que dentro de las posibilidades de dólar que se pueden comprar en el mercado, se consideró tanto la evolución del oficial como de las divisas que se consiguen en las plazas libres. Es decir, al blue y aquellas que se obtienen en la Bolsa de Comercio, como el dólar MEP y el contado con liquidación.

En cuanto a la divisa legal, se toma a la que es vendida en bancos y casas de cambio, cuya cotización minorista de pizarra tiene agregado del impuesto País (30%) y el adelanto de impuesto a las Ganancias (35%). En resumen, el llamado "dólar solidario".

El mismo tiene un límite máximo de compra mensual por el cepo cambiario de u$s200. Un monto que equivale a casi $34.400, ya que el valor final de cada dólar al público es de $172.

Por eso, para llegar a cubrir toda la cifra del ejemplo de $100.000, se debieron distribuir las compras a lo largo de tres meses.

En cambio, en el segmento libre no existen límites para la compra de divisas, como ocurre en la Bolsa con el dólar MEP, que surge de compraventa de bonos que cotizan tanto en pesos como en moneda extranjera, y tiene un valor implícito de $176. Y en la plaza ilegal, el blue avanzó en los últimos días hasta los actuales $186.

Asimismo, se analizó la ganancia de los plazos fijos en pesos, tanto en la versión tradicional a 30 días de plazo como la variedad que ajusta por inflación (UVA), que tiene un período mínimo de encaje de 90 días.

Por último, se consideró a la renta variable, que es la compra de acciones de empresas líderes que cotizan en el índice Merval de la Bolsa de Comercio de Buenos Aires.

La inversión más ganadora del 2021 fue la inversión en las acciones líderes del Merval.

Inversiones en 2021

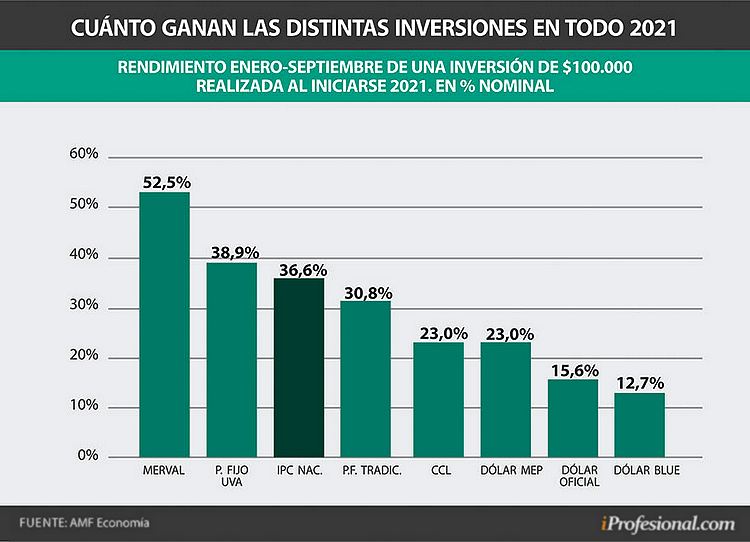

Si bien en septiembre finalizó con un leve incremento del 1,2% durante dicho mes, la inversión que más ganancias les otorgó a los ahorristas en los primeros 9 meses del año, fue el índice de acciones líderes de Buenos Aires, el Merval, que escaló más de 52% en ese período. Le siguen los plazos fijos UVA, con una renta cercana al 39% en todo 2021.

Es decir, ambos superaron a la inflación del mismo lapso, que fue de un acumulado de 36,6%.

"Con un definido liderazgo, las inversiones bursátiles continúan resultando las más rentables en los nueve meses transcurridos de 2021. Y si bien, el Merval no brilló durante septiembre pasado, la performance registrada en el acumulado de los meses anteriores resultó suficiente para colocar a este tipo de activos en la cúspide en materia de valorización de fondos invertidos", reflexiona a iProfesional el analista Andrés Méndez, de AMF Economía.

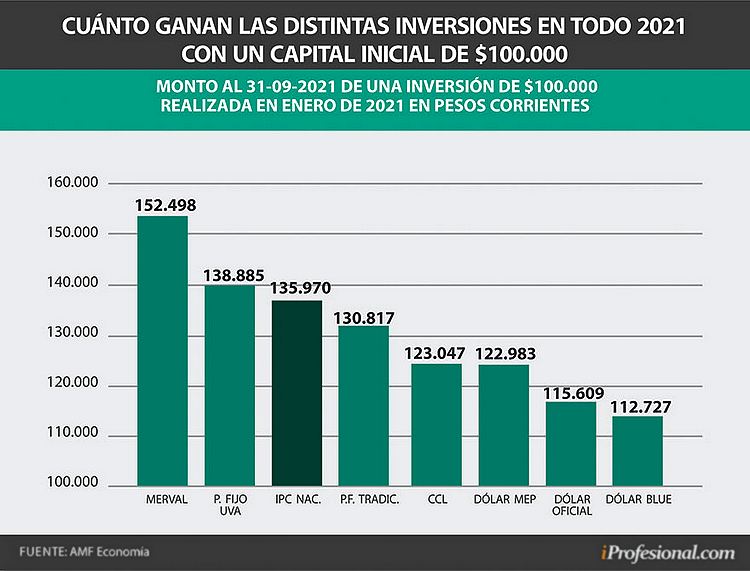

En concreto, si un pequeño inversor hubiera colocado a inicios del 2021 un capital de $100.000 en el Merval, al finalizar el mes pasado obtuvo $152.498.

Un rendimiento que supera con creces a la segunda inversión más redituable del menú elegido: el plazo fijo UVA, que suma entre capital ajustado e intereses una monto total de $138.885.

"Sólo estas dos inversiones son las que pudieron preservar el poder adquisitivo de los ahorros, considerando como parámetro a la evolución de la canasta de bienes y servicios que mide el IPC Nacional. En resumen, cualquier pequeño ahorrista que a principios de 2021 hubiera elegido alguna de las inversiones clásicas, como plazo fijo tradicional y/o dólar estadounidense, observará cómo la capacidad de compra de sus fondos perdió poder adquisitivo frente a la inflación", dice Méndez.

Para el caso de los plazos fijos tradicionales, en el primer semestre del año resultaron "claros perdedores" frente a la aceleración del ritmo de aumento de los precios internos. Esto se debe a que el IPC Nacional aumentó a un promedio del 3,8% mensual frente a un inalterable rendimiento de las colocaciones a 30 días de 3% por mes.

Y, si bien la ecuación comenzó a equilibrarse a partir de julio, el "pésimo primer semestre" le juega en contra al inversor del plazo fijo tradicional.

En números, aquél que invirtió $100.000 a inicio de año en la mencionada colocación, a fin de septiembre logró juntar $130.817. Es decir, "perdió" $5.000 respecto a lo que significa hoy ese monto ajustado por inflación ($135.970).

En rendimiento, el Merval avanzó en los primeros 9 meses del 2021 alrededor del 52%, superando a los plazos fijos UVA y a la inflación.

Para el caso de los ahorros en dólares, este economista señala a iProfesional, al menos, dos factores que explican el magro desempeño que tuvo la inversión en divisas en estos nueve meses.

"Primero, hubo cierto adelantamiento de las paridades al iniciarse 2021. Y, en segundo lugar, se vió una mejor capacidad de manejo del Banco Central en la administración de los tipos de cambios financieros, producto de una buena ´cosecha´ de compras netas de divisas en la primera parte del año. A ello se le adiciona cierta necesidad de tranquilizar al dólar oficial, como una forma de no enervar ni a los precios domésticos y, menos aún, a los votantes para las elecciones legislativas", detalla Méndez.

En concreto, aquel inversor que compró dólares el primer día de 2021 con $100.000, hoy tendría en caso de venderlos entre $123.047 ("conta con liqui") a $112.700 en el blue. Es decir, perdió claramente frente a la inflación.

Ganadores desde 2020 al presente

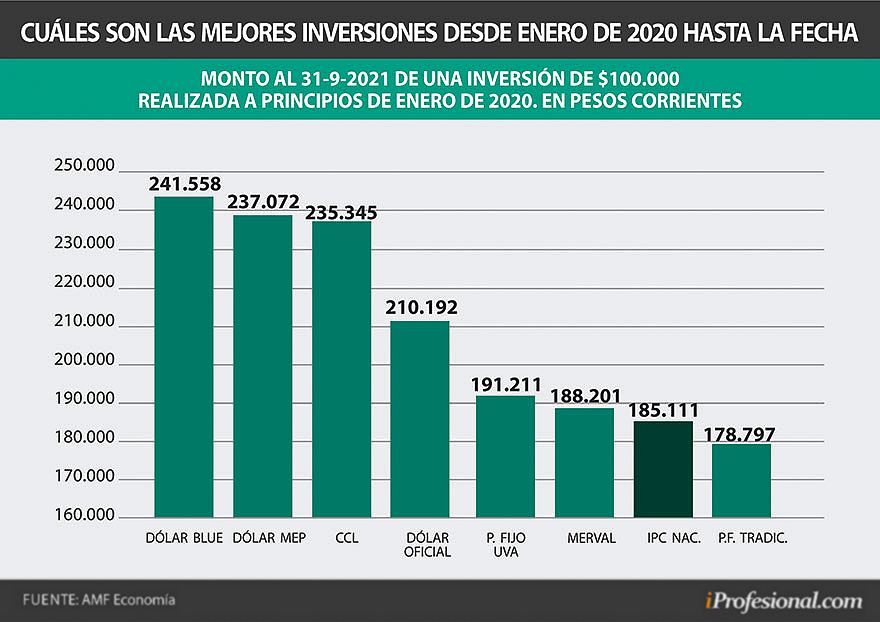

Ahora bien, si el período a analizar es más amplio y se considera el desempeño que obtuvieron los ahorristas que destinaron $100.000 hace 21 meses atrás (enero 2020), en los distintos instrumentos de inversión, los resultados son bastante diferentes. Y el gran ganador en ese plazo fue el dólar.

En síntesis, en un lapso mucho más amplio, cualquiera de las variedades de dolarización fueron las más rendidoras desde inicios de 2020 a la fecha.

Con el mencionado capital inicial invertido en enero del año pasado, hoy se tendría $241.558 al vender las divisas en la plaza informal. O bien, alrededor de $237 mil en las operaciones de dólar MEP y $235 mil en el contado con liquidación.

Es decir, los pesos obtenidos más que duplican el monto invertido al comienzo del 2020 ($100 mil).

"El contexto general marca que casi todas las inversiones consideradas le ganaron a la inflación desde enero de 2020 hasta fines de septiembre, ya que sólo ´perdieron´ los ahorristas que se volcaron al plazo fijo tradicional", concluye Méndez a iProfesional.

Desde enero de 2020 hasta fin se septiembre pasado, el gran ganador para los ahorristas fue el dólar.

Y acota: "Está claro que 2020 fue un año turbulento para nuestro siempre devaluado peso, y que la sobredosis de emisión de moneda doméstica que acompañó a la fase inicial de la pandemia, derivó en una fuerte depreciación del peso".

Un hecho que lleva a poder contener de la "mejor manera" al tipo de cambio en el actual año electoral, donde políticamente se requiere que no se dispare la cotización de la divisa.

Próximos meses

El freno al incremento cambiario por las elecciones legislativas de noviembre y la inflación en un nivel elevado, pero contenido por el bloqueo a las subas de las tarifas de los servicios públicos, llevan a que se generen interrogantes respecto a lo que sucederá en los próximos meses con las inversiones.

"Estas expectativas colocan a los tres meses que median hasta finalizar 2021 en un escenario ´partido´ por los comicios de noviembre próximo. Hasta las elecciones, hay unas 6 semanas que no deberían alterar significativamente los comportamientos acumulados en el 2021, donde en este segundo semestre se reposicionó positivamente el plazo fijo tradicional", considera Méndez.

Pero agrega que, a partir de mediados de noviembre, podrían advertirse cambios que "tiendan a encarecer y/o restringir el acceso al dólar oficial, como también sean convalidados mayores ascensos en materia de los tipos de cambio financieros".

"Estos movimientos, posiblemente, alteren este clima actual con un mayor protagonismo de las inversiones en divisas, alguna penalización a los rendimientos bursátiles y algún ascenso adicional en los precios internos. Conjeturas, pero se trata de un escenario menos edulcorado que el que suele acompañar a los períodos preelectorales", finaliza Méndez a iProfesional.